Darum geht’s:

- Wer einen Dienstwagen auf Kosten der Firma auch privat nutzen darf, muss den "geldwerten Vorteil", der dadurch entsteht, versteuern: Dieser kann pauschal mit einem Prozent des Bruttolistenpreises angegeben werden.

- Kritiker sehen darin eine ungerechtfertigte Subvention für Dienstwagennutzer; Verteidiger argumentieren, es sei nur eine Steuervereinfachung.

- Rein rechtlich gesehen ist die Regel tatsächlich als Vereinfachung gedacht – in der Praxis hat sie aber in vielen Fällen subventionsartige Auswirkungen.

Die Reform der "Dienstwagenbesteuerung" sorgt seit längerem für Streit in der Ampel-Koalition. Kritiker wie die Grünen sprechen von einem "Dienstwagenprivileg", einer ungerechten Subvention für Dienstwagennutzer, die sie gerne abschaffen würden. Etwa, um mit den zusätzlichen Steuereinnahmen, den Nachfolger des 9-Euro-Tickets zu finanzieren. Befürworter des Systems, darunter Vertreter der FDP, sprechen stattdessen lieber neutral von der "Dienstwagenbesteuerung" und argumentieren, es handle sich hierbei nicht um eine Steuersubvention, sondern vor allem um eine Steuervereinfachung.

So auch Bundesfinanzminister Christian Lindner. Er sagte im ARD-Sommerinterview am 21. August 2022:

"Die Pauschalversteuerung, ein Prozent für einen privat genutzten Geschäftswagen, ist von Gerichten und von wissenschaftlichen Studien in den letzten Jahren immer wieder untersucht worden. Es ist eine Steuervereinfachung, aber es ist keine Steuersubvention." Bundesfinanzminister Christian Lindner

Doch stimmt das?

Eine Steuervereinfachung und eine Subvention

Nein. Das sehen zumindest fast alle Experten und Expertinnen so, mit denen der #Faktenfuchs gesprochen hat. Sie alle sagen, die Ein-Prozent-Regel – auch "Listenpreismethode" genannt - nach der Arbeitnehmer den "geldwerten Vorteil", der ihnen durch die private Nutzung des Dienstwagens entsteht, in der Einkommenssteuererklärung pauschal mit einem Prozent des Bruttolistenpreises ansetzen können – sei durchaus eine Steuervereinfachung. Aber eben auch eine Subvention.

Die vom #Faktenfuchs befragten Experten argumentieren: Die Pauschalregelung ist eine Subvention. Und zwar vor allem für den Arbeitnehmer, der den Dienstwagen fährt. Der muss so nämlich in vielen Fällen deutlich weniger versteuern, als wenn er die tatsächlich durch den Dienstwagen anfallenden Kosten als Lohn ausgezahlt bekäme. Auch wenn er dasselbe Auto privat anschaffen und versteuern würde, hätte er in vielen Fällen deutlich höhere Kosten.

Die Ein-Prozent-Regelung

Um zu verstehen, warum das so ist, muss man zunächst einmal erklären, wie die sogenannte Ein-Prozent-Regelung funktioniert. Nehmen wir ein einfaches Rechenbeispiel: Eine Arbeitnehmerin bekommt von ihrem Arbeitgeber einen Dienstwagen gestellt. Sie darf den Dienstwagen neben den dienstlichen auch für private Fahrten benutzen – etwa, um darin mit der Familie in den Urlaub zu fahren, zum Tennis oder zum Elternabend des Sohnes.

Der Fiskus betrachtet diese private Nutzung des Dienstwagens als einen "geldwerten Vorteil". Damit soll verhindert werden, dass Arbeitgeber ihren Arbeitnehmern höhere Gehälter in Form materieller Vorteile auszahlen, ohne dass diese sie versteuern müssten. Wie hoch der geldwerte Vorteil ist, hängt davon ab, wie oft die Arbeitnehmerin damit fährt und welche Kosten sie selbst tragen muss.

In der Praxis ist es häufig so, dass der Arbeitgeber alle Kosten trägt, wie mehrere Experten dem #Faktenfuchs bestätigen – von Reparaturen über die Versicherung bis hin zu den Spritkosten, die oft über eine Tankkarte abgerechnet werden. Auch bei privaten Fahrten.

Die Arbeitnehmerin zahlt dann nur einmal – nämlich bei der Steuer. Sie muss den "geldwerten Vorteil", den sie durch die Privatnutzung des PKW erhalten hat, irgendwie berechnen. Entweder, indem sie ein "Fahrtenbuch" führt und alle privaten Fahrten genau dokumentiert. Oder, wenn sie das nicht tun will – was wegen des großen Aufwands meistens der Fall ist –, indem sie auf die Ein-Prozent-Regelung zurückgreift.

"Man berechnet bei dieser Pauschalmethode auf den Bruttolistenpreis des Fahrzeugs im Monat ein Prozent", erklärt Daniele Karbe-Geßler, Leiterin Steuerrecht und Steuerpolitik beim Bund der Steuerzahler. Der Bruttolistenpreis ist die unverbindliche Preisempfehlung der Hersteller. Er lässt sich zum Beispiel im ADAC Autokatalog nachschlagen – und liegt häufig deutlich über dem tatsächlichen Preis, der für einen Neuwagen gezahlt wird, weil viele Autohändler Rabatte anbieten.

Bei einem Bruttolistenpreis von 40.000 Euro sind ein Prozent 400 Euro. Diese 400 Euro werden dem zu versteuernden Einkommen hinzugerechnet und müssen mit dem individuellen Einkommensteuersatz ganz normal versteuert werden.

Falls die Arbeitnehmerin den Dienstwagen auch für die Fahrt zum Arbeitsort nutzt, muss sie zudem auch diese Wegstrecke versteuern – nämlich mit 0,03 Prozent des Listenpreises pro einfachem Kilometer. Bei 15 Kilometern Entfernung zwischen Wohnort und Arbeitsplatz wären das im aktuellen Beispiel 180 Euro. Pro Monat müsste die Arbeitnehmerin dann also insgesamt 580 Euro zusätzliches Einkommen versteuern.*

Karbe-Geßler ist die einzige Expertin, die der #Faktenfuchs gesprochen hat, die darin keine Subvention sieht. Die Listenpreisregelung sei vielmehr "eine Vereinfachungsregelung", um die steuerliche Ermessungsgrundlage zu berechnen. Keine Subvention, sondern "einfach nur Technik".

Die Regelung war als Vereinfachung gedacht, hat sich dann aber anders entwickelt

Dass die Ein-Prozent-Regelung für Steuerzahler und Finanzämter eine Vereinfachung ist, bestreitet auch ansonsten kaum jemand. Denn eben das sei die Intention gewesen, als man die Regelung eingeführt habe, sagt Michael Thöne, Geschäftsführender Direktor des Finanzwissenschaftlichen Forschungsinstitut an der Universität zu Köln (FiFo Köln), das seit Jahren Steuersubventionen für die Regierung evaluiert und an einer Studie zur Dienstwagenbesteuerung mitgeforscht hat, die im Oktober 2022 veröffentlicht wurde.

Rein steuerrechtlich gelte die Ein-Prozent-Regelung daher nicht als Subvention, so Thöne. Denn Privathaushalte zu subventionieren, sei nicht die Absicht gewesen, als die Regelung 1996 eingeführt wurde. Aus demselben Grund stehe sie auch nicht im Subventionsbericht, den die Bundesregierung alle zwei Jahre über Finanzhilfen und Steuervergünstigungen des Bundes vorlegt. Insofern hätten auch jene irgendwie Recht, die sagen: Nein, das ist nur eine Steuervereinfachung. "Denn so war es gemeint."

Allerdings: Über die Jahre habe sich die Praxis so entwickelt, dass die Ein-Prozent-Regelung inzwischen in sehr vielen Fällen den Charakter einer Subvention habe – also eines finanziellen staatlichen Zuschusses, der "nicht an eine direkte Gegenleistung gebunden" ist.

Eine Subvention auf drei Ebenen?

Die Frage – die nicht leicht zu beantworten ist – ist nun also: Für wen genau und warum ist die Ein-Prozent-Regelung eine Subvention? Hierauf geben Experten dem #Faktenfuchs unterschiedliche Antworten. Genannt werden drei Ebenen:

1. Worin sich fast alle einig sind: Durch die Ein-Prozent-Regelung werden viele – nicht alle! – Arbeitnehmer subventioniert, die dadurch weniger Einkommen versteuern müssen, als wenn sie sich den Gegenwert der erhaltenen Sachleistungen als Gehalt auszahlen lassen würden.

Was Kritikern daran besonders aufstößt: Es sind vor allem Gutverdiener, die Dienstwagen gestellt bekommen. Zudem ist der Anteil der männlichen Führungskräfte, die einen Dienstwagen gestellt bekommen, mit 50 Prozent deutlich höher als der der weiblichen Führungskräfte (27 Prozent). Die Steuervergünstigen kommen also nur bestimmte Bevölkerungsgruppen zugute. Und: Es sind vor allem jene, die viel fahren und die Neuwagen fahren, die besonders von der Regelung profitieren.

2. Einige Experten sind zudem der Meinung, dass die Ein-Prozent-Regelung auch die Arbeitgeber subventioniert, die alle Kosten für das Auto von der Steuer absetzen können.

3. Und: Die Regelung kann auch als eine Subvention für deutsche Autofirmen betrachtet werden. Denn sehr wahrscheinlich würden einige Automobilhersteller sehr viel weniger Neuwagen – und vor allem günstigere und sparsamere Autos – verkaufen, wenn es nicht die Dienstwagen-Verträge mit den Firmenkunden gäbe.

Am wichtigsten – und umstrittensten in der politischen Debatte – ist dabei die erste Ebene: die Tatsache, dass viele Arbeitnehmer durch die Dienstwagenbesteuerung einen Steuervorteil haben. Deshalb wird dieser #Faktenfuchs insbesondere darauf eingehen.

Ebene 1: Die Arbeitnehmer-Seite

Fast alle Experten, mit denen der #Faktenfuchs gesprochen hat, gehen davon aus, dass die Dienstwagenbesteuerung in der Konsequenz eine Subvention für eine große Anzahl an Arbeitnehmern bedeutet.

Das Problem: Der Gesetzgeber sei bei der Einführung der Regel davon ausgegangen, dass private Fahrten nur etwa 30 bis 35 Prozent der Dienstwagennutzung ausmachen. "Bei der Überlassung an Arbeitnehmer ist es aber so, dass weit mehr als 50 Prozent der Fahrten private Fahrten sein dürften", sagt Stefan Klinski, Professor für Wirtschaftsrecht an der Hochschule für Wirtschaft und Recht in Berlin.

Dadurch sei der geldwerte Vorteil mit einem Prozent in vielen Fällen wahrscheinlich zu gering bemessen. Denn je mehr der Arbeitgeber das Auto privat nutzt, desto größer ist auch der geldwerte Vorteil, der entsteht. Die Agora Verkehrswende, ein Thinktank für klimaneutrale Mobilität mit Sitz in Berlin, hat das in einem Blogbeitrag vom Februar einmal beispielhaft berechnet:

"Ein Angestellter bekommt einen neuen, gut ausgestatteten VW Passat (Listenpreis 47 500 Euro) für drei Jahre als Dienstwagen gestellt, den er auch privat nutzen darf. An den Tankkosten muss er sich generell nicht beteiligen. Nach der Ein-Prozent-Regel müssen jährlich 5700 Euro versteuert werden, zuzüglich des Nutzungswerts für die Fahrt mit dem Dienstwagen zur Arbeit. Dieser wird bei 10 Kilometern einfachem Arbeitsweg mit 1700 Euro veranschlagt. In der Summe müssen so jährlich insgesamt 7400 Euro als geldwerter Vorteil versteuert werden. Das klingt zunächst nach viel, gerade wenn man, wie viele Deutsche, die tatsächlichen Kosten von Autobesitz und -nutzung systematisch unterschätzt.

Tatsächlich aber liegt dieser Betrag deutlich unterhalb jener Kosten, die bei einem privat angeschafften Auto anfallen. Denn bei einer durchschnittlichen Jahresfahrleistung betragen die Kosten für Wertverlust, Diesel, Versicherung, Steuern und Reparaturen laut dem Autokostenrechner des ADAC rund 12 400 Euro. Insgesamt versteuert der Angestellte bei gewöhnlicher Nutzung des Wagens pro Jahr also etwa 5000 Euro weniger, als es angemessen wäre – was bei einem angenommenen Grenzsteuersatz von 42 Prozent eine Steuerersparnis von 2100 Euro pro Jahr bedeutet."

Die Agora Verkehrswende weist allerdings selbst darauf hin, dass diese Berechnung nicht repräsentativ ist. Sie solle lediglich illustrieren, wie sich die Ein-Prozent-Regelung in einer konkreten Konstellation vorteilhaft auswirken könne. Repräsentative Darstellungen sind aufgrund der Vielzahl der Parameter (z.B. Fahrzeugklasse, Spritpreis, Nutzungsdauer des Autos, Anzahl der privat gefahrenen Kilometer) und der schlechten Datenlage kaum möglich. In einem Blogbeitrag vom Oktober 2022 haben die Experten deshalb verschiedene mögliche Varianten durchgerechnet. Dabei zeigt sich: Wer privat wenig fährt und über viele Jahre hinweg denselben Dienstwagen nutzt, für den kann die Ein-Prozent-Regelung nachteilig sein. Wer hingegen einen Premium-Wagen fährt, privat viele Kilometer zurücklegt und das Auto schon nach wenigen Jahren gegen ein neues umtauscht, der spart im Vergleich zum privaten Halter am meisten.*

{kind=link}

Auch andere Experten, die der #Faktenfuchs befragt hat, gehen davon aus, dass der Betrag, der mit der derzeitigen Regelung versteuert werden muss, in vielen Fällen deutlich zu niedrig angesetzt ist – um wie viel genau, das lässt sich allerdings schwer sagen. Das Umweltbundesamt geht davon aus, dass mit der aktuellen Regelung im Durchschnitt nur etwa 40 Prozent des tatsächlichen geldwerten Vorteils versteuert werden. Das sagt Wolfgang Bretschneider, Umweltökonom beim Umweltbundesamt, im Gespräch mit dem #Faktenfuchs. "Das heißt, 60 Prozent sind freigestellt." Dem Staat entgingen dadurch potentielle Steuereinnahmen – nach einer Schätzung des Forum Ökologisch-Soziale Marktwirtschaft (FOES) von 2016 in einer Höhe von mindestens 3,1 Milliarden Euro (siehe Seite acht).

Auch andere ungewollte Nebeneffekte

Die Ein-Prozent-Regelung hat aber noch andere "Nebenwirkungen", die so nicht geplant waren – und die insbesondere von Umweltschutzorganisationen bemängelt werden:

Wer ein neueres Auto fährt, profitiert mehr. Laut Informationen des Umweltbundesamtes werden Dienstwagen von den Unternehmen oft nur für etwa drei Jahre zur Verfügung gestellt und dann ausgetauscht. Und fast immer sind es Neuwagen. Für die Arbeitnehmer hat das Vorteile: Steuerlich ansetzen müssen sie in jedem Fall ein Prozent vom Bruttolistenpreis – egal, wie alt das Auto ist. Es macht also wenig Sinn, einen Gebrauchtwagen zu fahren – aber zugleich ein Prozent vom Neupreis zu versteuern. In Studien sagen Dienstwagenfahrer, dass sie privat eher ein kleineres, günstigeres oder sparsames Auto kaufen würden.

Auch der Wertverlust, der in den ersten drei Jahren nach einem Neukauf deutlich höher ist als danach, führt laut Agora Verkehrswende in der Anwendung der Ein-Prozent-Regelung zu einer Verzerrung der tatsächlichen Kosten – und dazu, dass Unternehmen eher auf neue Modelle setzen.

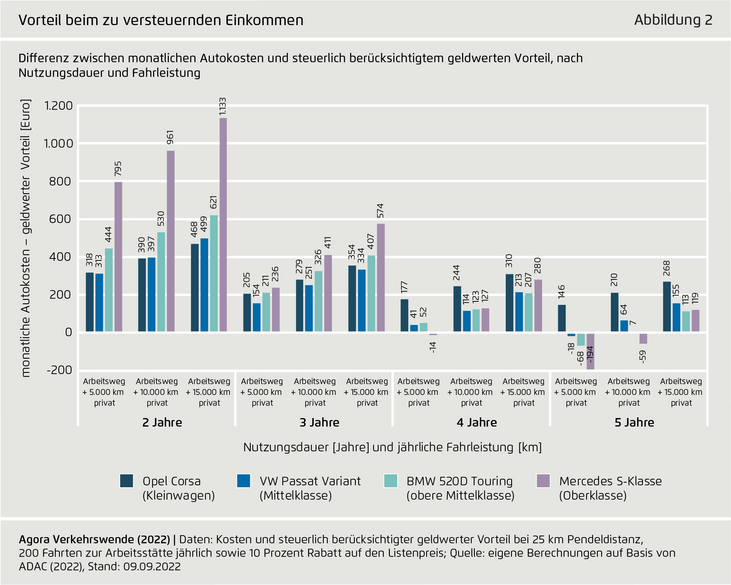

Die untenstehende Abbildung (Quelle: Agora Verkehrswende) veranschaulicht das am Beispiel eines Automodells der oberen Mittelklasse. Die blaue Linie repräsentiert dabei die Höhe des angesetzten geldwerten Vorteils. Sie ist anfangs niedriger als die tatsächlichen Kosten, ab fünf Jahren wahrscheinlich zu hoch.

Jährliche Autokosten und steuerlich berücksichtigter geldwerter Vorteil eines Neuwagens, nach Nutzungsdauer

Wer mehr fährt, profitiert mehr. Durch die Ein-Prozent-Regelung müssen die Autofahrer stets einen gleichbleibenden Betrag für die Privatnutzung versteuern – weil der empfohlene Herstellerpreis zum Zeitpunkt der Anschaffung als Grundlage der Berechnung dient. Ihr Fahrverhalten hat darauf keinen Einfluss. Wer also besonders viel fährt, profitiert auch besonders viel. Experten bezeichnen das als "Flatrate"-System. Wenn der Arbeitgeber die Tankkarte zahlt, verursacht ein zusätzlicher Kilometer für den Fahrer keine weiteren Kosten. Einen Anreiz, statt mit dem Auto auch mal mit Bahn oder Bus zu fahren, gibt es quasi nicht. So gesehen wird mit der Listenpreisregelung – ob gewollt oder nicht – auch noch umweltschädigendes Verhalten gefördert.

Wer viel verdient, profitiert mehr. Und: "Der Vorteil aus dieser Pauschalierung fällt umso größer aus, je höher der Einkommensteuersatz des Angestellten ist. Aufgrund des progressiven Einkommensteuertarifs profitieren Personen mit hohen Einkommen daher am stärksten", heißt es in einer Studie der Agora Verkehrswende zusammen mit dem Öko-Institut, die im Jahr 2021 erschienen ist.

Denn: Wer besonders viel verdient, zahlt normalerweise auch mehr Steuern auf jeden zusätzlich verdienten Euro. Dies wäre der Fall, wenn statt des Dienstwagens ein höheres Gehalt gezahlt würde. Bei der Dienstwagenbesteuerung gilt das aber nicht für jeden zusätzlich gefahrenen Kilometer. Besteuert werden weiterhin nur ein Prozent vom Bruttolistenpreis – egal, ob der Arbeitnehmer 200 private Kilometer im Monat fährt oder 1.000.

Ebene 2: Subventionswirkungen für Arbeitgeber

Doch nicht nur den Arbeitnehmern kommt die Regelung zugute. Die meisten vom #Faktenfuchs befragten Experten gehen davon aus, dass die Dienstwagenbesteuerung auch für die Arbeitgeber Vorteile hat. Allerdings sei hier unklar, wie groß dieser Vorteil ist – und wie er sich zwischen Arbeitgeber und Arbeitnehmer verteilt, sagt etwa Michael Thöne, Geschäftsführender Direktor des FiFo Köln, dem #Faktenfuchs. Denn natürlich verursache ein Dienstwagen mit allen Ausgaben dem Arbeitgeber auch erstmal Kosten. Zudem könne man nicht genau wissen, welche alternativen Löhne angeboten würden, wenn es keine Dienstwägen als Gehaltsbestandteile gebe.

Vorteile gibt es etwa bei der Anschaffung: Die Unternehmen können Anschaffungskosten als Betriebsausgabe von der Steuer absetzen. Sie tragen auch zur Senkung der Umsatzsteuer bei. Auch alle laufenden Kosten können von der Steuer abgesetzt werden. Allerdings muss aber auch ein späterer Weiterverkauf des Wagens als Einnahme verbucht werden.

Womöglich liege die Attraktivität für den Arbeitgeber also eher darin, seinen Angestellten ein attraktives Angebot machen zu können und sie so an das Unternehmen zu binden – zu relativ geringen Kosten, sagt etwa Michael Thöne.

Interessant ist außerdem, dass der Gesetzgeber keinerlei Wertung vornimmt, bis zu welchem Preis oder welchem Verbrauch das Auto vom Unternehmen als Betriebsmittel abgesetzt werden darf. In anderen Ländern gebe es da strengere Regeln, sagt Matthias Runkel, Leiter Verkehrs- und Finanzpolitik beim Forum Ökologisch-Soziale Marktwirtschaft (FOES): "In Österreich kann man zum Beispiel ein Auto nur bis 40.000 Euro absetzen. In anderen Ländern richtet sich das nach dem CO2-Ausstoß."

Ebene 3: Eine Subvention für die deutsche Autoindustrie

Sehr wahrscheinlich ist, dass von der Pauschalierungsregel noch ein Dritter profitiert: die Autoindustrie. Denn wie oben bereits geschildert, ist die Regelung vor allem dann von Vorteil, wenn man einen Neuwagen fährt. Und dass ein Großteil der Neuwagen in Deutschland an Unternehmen verkauft wird, belegen Zahlen des Kraftfahrtbundesamtes: Insgesamt werden die meisten PKW privat gehalten. Bei den Neuzulassungen gehen aber knapp zwei Drittel auf das Konto von Unternehmen.

Zwar sind diese Fahrzeuge bei weitem nicht alle solche Dienstwagen wie die, um die es hier geht. Auch Fahrzeuge in Firmenflotten, etwa von Sozialdiensten und von Firmen mit Kundenservice fallen darunter, ebenso die Bestände von Autovermietern. Eine klare Abtrennung zwischen gewerblich zugelassenen Fahrzeugen und den Dienstwagen im engeren Sinne ist oft schwierig.

Viel deutet darauf hin, dass der Dienstwagenanteil bei den Premiumherstellern besonders hoch ist. Laut dem privatwirtschaftlichen Forschungsinstitut CAR Center Automotive Research in Duisburg wurden hierzulande von Januar bis Juli 2022 rund 366.000 Pkw der drei deutschen Premiumhersteller BMW, Audi und Mercedes zugelassen. Abzüglich der Fahrzeuge von Autoherstellern und Händlern sowie Autovermietern entfielen knapp 140.000 oder 38 Prozent dieser Neuzulassungen auf Firmenwagen. Den höchsten Firmenanteil bei Neuzulassungen hatte der Münchner Autokonzern BMW mit 41 Prozent.

Doch nicht nur die Marken sind oft Premium – auch die Fahrzeugklassen sind es, wie die folgende Abbildung aus einem Blogbeitrag der Agora Verkehrswende zeigen kann. Darin heißt es: "Erhebungen (...) zeigen, dass Dienstwagen von Angestellten eher selten Kleinwagen sind und Mittelklasse-Pkw am häufigsten genutzt werden. Dienstwagen gehören im Vergleich zu Privat-Pkw überdies tendenziell öfter zur Gruppe der Oberklassewagen und der SUV."

Vergleich der Autoklassen zwischen Dienst- und Privatwagen

Experten wie Ferdinand Dudenhöffer vom privatwirtschaftlichen Forschungsinstitut CAR Center Automotive Research in Duisburg halten die geltende Dienstwagenregelung deshalb auch für wichtig für den Automobil-Standort Deutschland. Seiner Ansicht nach würde eine Abschaffung dieser Regelung einen deutlichen Absatzeinbruch für die Premiumhersteller bedeuten. Davon wären nicht nur BMW, Audi und Mercedes betroffen, die viele Modelle hier im Land produzieren, sondern auch viele der heimischen Zulieferbetriebe.

Fazit

Steuerrechtlich gilt die Ein-Prozent-Regel nicht als Steuersubvention, sondern als Steuervereinfachung – weil sie bei der Einführung vom Gesetzgeber nicht als Subvention gedacht war. Über die Jahre hat sich jedoch eine Praxis herausgebildet, in der die Bereitstellung eines Dienstwagens oft subventionsartigen Charakter hat – wenn das Auto auch privat genutzt werden darf.

Dazu ist wichtig zu wissen, dass Dienstwagen oft gut ausgestattete Neuwagen der Mittel- und Oberklasse sind, die sich die Arbeitnehmer Befragungen zufolge privat eher nicht kaufen würden. Und: Experten zufolge ist es üblich, dass die Arbeitgeber auch für die private Nutzung alle laufenden Kosten übernehmen. Denn sie können alle Rechnungen als Betriebsausgaben absetzen.

Bei vielen Arbeitnehmern wirkt die derzeitige Dienstwagen-Besteuerung wie eine Subvention. Denn: Versteuert werden muss nur der "geldwerte Vorteil", den der Arbeitnehmer durch die private Nutzung des Dienstwagens hat. Diesen kann er pauschal mit einem Prozent vom Bruttolistenpreis ansetzen. Wenn er den Dienstwagen auch für Fahrten zur Arbeitsstelle nutzt, erhöht sich dieser Betrag für jeden Entfernungskilometer der einfachen Strecke um 0,03 Prozent. Wenn die tatsächlichen Autokosten mehr wären als durch die Listenpreisregelung steuerlich veranschlagt werden müssen, hat der Arbeitnehmer einen Vorteil. Wie hoch dieser ist, hängt allerdings von vielen Faktoren ab: etwa dem Spritpreis, anfallenden Reparaturen, der Nutzungsdauer des Autos und der Anzahl der privat gefahrenen Kilometer.

*Disclaimer, 04.01.2023: In einer ersten Version dieses Textes wurde die Wegstreckenbesteuerung für die Anfahrt zur Arbeitsstelle nur in einem Rechenbeispiel, nicht aber im Text selbst angegeben. Wir haben diese Information in der Erklärung und im Fazit ergänzt. Zudem haben wir die Überschrift präzisiert und unter einem Rechenbeispiel der Agora deutlich gemacht, dass dieses Beispiel nicht repräsentativ ist – sondern dazu dient, einen möglichen Fall zu illustrieren, in dem die Pauschalregelung als Subvention wirkt. Experten zufolge ist das in vielen Fällen der Fall.

Das ist die Europäische Perspektive bei BR24.

"Hier ist Bayern": Der BR24 Newsletter informiert Sie immer montags bis freitags zum Feierabend über das Wichtigste vom Tag auf einen Blick – kompakt und direkt in Ihrem privaten Postfach. Hier geht’s zur Anmeldung!